あなたは、老後の一人暮らしに備えていますか?

独居老人、という言葉もあるくらい高齢者の一人暮らしはお馴染みとなっています。

パートナーがいたり結婚している人も、人生いつ何が起こるか分かりません。老後の生活でも、衣食住には不自由ない生活水準を保ちたいですよね。

老後の一人暮らしには貯金はいくら必要なのか、どのようにして備えればいいのかなど、気になる老後の費用について調べてみました。

老後の一人暮らしにかかる費用

老後を想像し、貯金ができていますか。まだ先のことだと思って、目の前の楽しみにお金を使ってしまう人も多いのでは。

私は、やっと将来を見すえて、資産運用の勉強を少し前に始めたところです。

近年、日本の銀行は、金利が下がり、お金を預けているだけで貯金が増える時代ではなくなってしまいました。

人によっては、ただ普通にお金を稼いでいるだけでは、老後に生活するためのお金が足りなくなってしまう恐れも十分にあります。

そうなってしまう前に、今から将来のご自分の姿を想像しながら、生活にかかる諸費用を考えてみましょう。

最低限必要な額は

老後の生活で必要不可欠な出費項目を並べてみると、

- 食費

- 住居費

- 光熱水費

となります。

これらは年齢問わず、一人で暮らす方にとって最低限支払わなければならないものですよね。

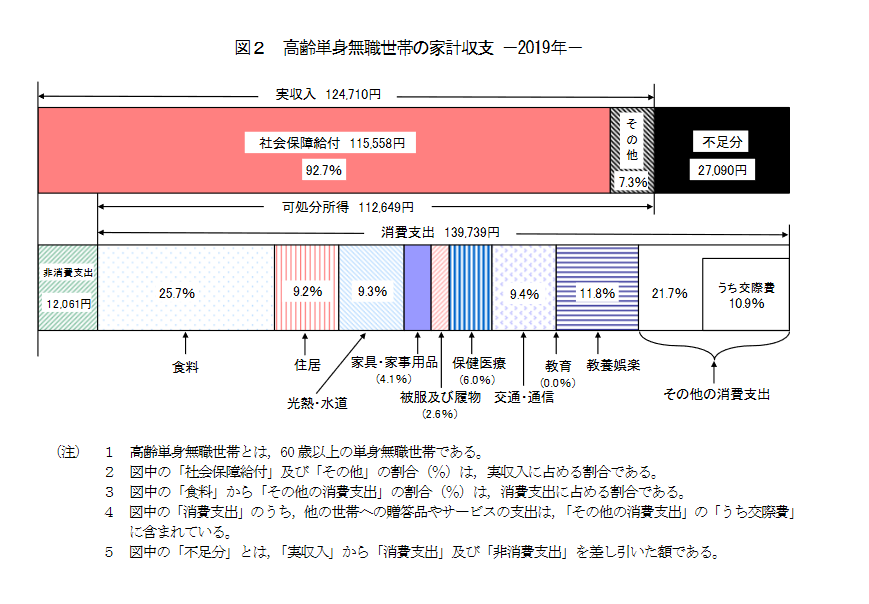

引用 総務省 2020年家計調査年報(家計収支編)

| 食費 | 35,833円 |

| 住居費 | 12,916円 |

| 光熱水費 | 13,055円 |

総務省の統計によれば、単身無職の高齢者は食費、住居費、光熱水費だけでも約6万円はかかるようです。

上の家計収支のグラフでも主だった出費は、これらの3つが占めていることが分かります。

もちろん、平均額なので、個人差はありますよ。

例えば、住居費は持ち家の人も含まれた平均なので、実際よりもかなり低めの設定となっています。

全国賃貸管理ビジネス協会によれば、2021年2月の全国の家賃の平均は50,270円と5万円はかかる計算になります。

一人暮らしなので、ワンルームでも構わないという方は3~5万円台、トイレやお風呂がついているものは、地域差がありますが7万円台で見つかるでしょう。

また持ち家の場合、年に一度、戸建てが平均10~12万、マンションは8~10万円と固定資産税がかかることもお忘れなく。

固定資産税は、家屋の設備や土地の大きさにより異なってくるため、必ずしもこの金額とは限りませんが、賃貸住宅に住まわれる方よりも、負担が大きくなる可能性もあります。

実際は家賃を13000円よりも少し高く見積もって置いたほうがよさそうですね。

ギリギリで切り詰めて生活するとして、月6万×12か月ですから、一年に最低72万円はかかる計算になります。

平均寿命は女性が84歳、男性は81歳です。

これを定年退職の65歳から引き算して見積もっても、

最低限の生活費に

- 女性で1368万円

- 男性で1152万円

が必要になります。

これには友人との交際費、キッチン用品や掃除、衣類など身の回りの細かな品を買い足す費用は含まれていませんので、余裕をもって計画を立てたいですよね。

人生100年時代とも言われるご時世です。

ご自分の年齢を照らし合わせて、その年齢を基準に何年分は貯めておいた方がいいのか、考えておきましょう。

一人暮らしを避ける方法

ちなみに、私の祖母の話になりますが、数年前に祖父が他界してから、サービス付き高齢者向け住宅に入居しています。

身の回りの世話は自分でできるけれど、一人で一軒家にずっと住むのはなんだか不安ということで、住み慣れた家を離れて生活しています。

自分の部屋があり、プライベートな空間も持てますが、隣は似たような境遇の方も住んでいて、友人もできるので一人よりも心強いのだそうです。

食事も自炊する必要がなく、台所に立つのも辛かった祖母は「体の負担が減ってかなり楽になった」と言います。

サービス付き住宅は、いざという時も、すぐに駆け付けてくれる誰かがいますから安心できる反面、1か月あたり10万円はかかります。

決っして安くはないけれど、ある程度の人付き合いがほしい方は、こういったサービスも視野に入れておくと、現実的な計画を立てる上で役立つかもしれません。

年金はいくらもらえるの

「最低限の必要経費が約6万円だなんて、年金があるから全然余裕」、なんて思っている方はいませんか。

その考え、今すぐ改めた方がよさそうです。

年金には、主に2種類あります。

一般に

- 厚生年金…会社員として企業に勤めてきた方

- 国民年金…自営業やフリーランスでお仕事をされていた方

といった区分になります。

平成30年の厚生労働省年金局の資料によると、厚生年金の受給者の平均月額は約14万3,761円でした。

対する自営業などの人たちが加入する国民年金は、平均5万5,708円でした。

2種の受給額には雲泥の差がありますよね。

アルバイトやパートで収入を得ていた方は、労働時間や給与額によりどちらに加入しているのかが、異なってきます。

ご自身が短時間労働者の基準に該当するのか、職場に確認するなどして年金の種類を事前に調べておきましょう。

実際に金額を知ると、イメージが沸きやすいですよね。

もしあなたの年金が、先ほどの国民年金の平均額だったとしたら生活できますか。

私は、おそらくこの先厚生年金から国民年金に切り替えるので、正直他の収入なしで老後月5万円ではやっていけないな、という感想です。

5万円なんて、家賃払ってしまうだけでなくなってしまいますよね。

あなたはどのようなことを思われましたか。

これに加えて、高齢者ですから病院のお世話になることもあるでしょう。治療費や通院費、いくらかかるかその時でなければ想像がつきませんよね。

さらに、周りの友人やお知り合いで、突然誰かが亡くなってしまうこともあり得ます。お葬式の香典も重なってしまうと決して安くはないものです。

これらのことを考えると、年金だけに頼るのは心細い気がしませんか。

貯蓄を増やすならコレ

一人暮らしと言えど、老後の生活には何かとお金がかかります。

高齢になると、どんなに稼ぎたくても、働く機会も場所も一気に少なってしまうのが現実です。

そして何より、体力の衰えや持病の悪化で、働きたくても働けないといった方も大勢いらっしゃいます。

中には、若いころにあまり貯金せず年金に頼り切って、生活費や医療費の支払いができなくなり、路上生活を始めた高齢者の話も珍しくはありません。

お金に余裕がないと気づいた時にはもうどうしようもなかったので、雨風にさらされて余生を過ごすことになったなんて、悲しくありませんか。

そうならないためにはどんな対策ができるのか、ご紹介していきます。

まずは老後資金の予想をしよう

「年金だけでは心配だし、このままでは老後の生活中に貯金が足りなくなるかも…」というあなたは、シュミレーションで事前に目安を作ってみてはいかがでしょうか。

金融庁のサイトでは、だいたいの年齢や年収、職業など10問前後の質問に答えるだけで、手軽にシュミレーションができます。

現状に適切なアドバイスをもらえて、時間は3分程度しか、かかりません。

とりあえず、おおまかな計画を立てたい場合にシュミレーションがおすすめです。

シルバー世代のリアルな懐事情

現在、定年退職は65歳となっています。

働けるうちはしっかり稼ぎ、老後の一人暮らしに備えて一定額を必ず貯金に回すのが無難でしょう。

さて最近、人気YouTuberヒカルさんの動画に、実の父親カツヤさんが出演して大きな話題を呼びました。

カツヤさんは現在64歳で、シルバー人材として働いてらっしゃるようです。将来を考えて、体が動けるうちは働くつもりのようです。

自身の息子である前田兄弟に、現在の懐事情を尋ねられたところ、家賃を払うのに精一杯で貯金にはほとんど回らない、と年金だけで生きていく大変さを語っていました。(27:28あたり~)

そんなカツヤさんは貯金がほぼゼロだそうで、突然の病気で働けなくなった時、多額の医療費がかかるのではと懸念されていました。

身の回りの人のお葬式事情も詳しく、ヒカルさんに「お金のかからない直葬にしてくれ。」と自ら頼まれた時は、何だか寂しい気持ちになりました。

近頃は残される家族に迷惑をかけまいと、お金のかからない家族葬や直葬を選んだり、納骨堂にひっそりと眠る方も多いのだとか。

しかし、既にカツヤさんは息子であるヒカルさんとその兄まえすさんから、月30万の仕送りがもらえることが決まっています。

この分では、お金に困ることはこの先あまりないでしょう。

父子の再会で、思わぬ形の親孝行をしてもらえたカツヤさんは、非常にまれなケースで、機運も良かったとしか言いようがありません。

ほとんどの方には、毎月これほどの金額を安定してもらえる保証はありませんので、やはり日頃の備えが自分を裏切らない安全な方法ですね。

働かずしてお金を稼ぐには

老後には蓄えが多い方が良いということは分かりましたが、既に収入の壁を感じている方もいるのでは。

いくら目標を設定しても、無謀すぎるといつまでもそれは達成できません。

それに、一日は24時間ですから、仕事と私生活を両立するには時間が限られてしまいますよね。

仕事の時間も収入もこれ以上増やせないけれど、お金はもっと欲しい人はお金に働いてもらいましょう。

お金が働く、つまり資産運用です。

資産運用というと、難しいんじゃないか、と身構えてしまいますよね。

投資で失敗して大金を失うのが怖い方、初心者だけど金融リテラシーを身に着けたいと思っている方でも、すぐに始められる投資があるんです。

あなたは、NISAという投資法をご存知ですか。

少額投資非課税制度のことで、その名の通り、少額の投資になります。

NISAの注目すべき点は、購入金額が限られているかわりに、利益や配当には税金がかからないシステムということです。

これなら、無謀に大金をつぎ込むこともありません。

それでいて持っている資産を使って得た利益は着実に貯まっていきます。

地道ですが、安全で堅実な方法だと思いませんか。

NISAはたった一例ですが、今少しでも貯金に余裕のある方は、投資を始めてみるとか、資産価値の高いものを購入してみるのはいかがでしょう。

大富豪は、金や不動産を買っているという話をよく耳にしますよね。

金の延べ棒までは買えないけれど、ブランド品くらいなら手が届く、というお金持ちのあなたは、お家に価値あるバッグやアイテムがないか探してみてください。

例えば、エルメスのバーキン。大人の女性なら誰もが持つことを夢みる憧れのバッグですよね。

長く愛されるものは需要も高く価値も変動しにくいので、資産として将来売るために保管しておくという方も世の中にはいます。

ヴィンテージ等使っていないけれど今も人気なブランドのアイテムを持っている方は、常に状態を気にかけて管理をしておきましょう。

時代が変われば、再び流行の貴重な品として重宝されるかもしれません。

経年劣化で新品同様のバッグが思ったより価値がでないというケースもありますので、ぜひ綺麗に保管しておきましょう。

まとめ

老後の一人暮らしは、しっかりと蓄えた貯金があるか否かで、これからの暮らしは寂しくも豊かにもなり得ます。

この記事では以下のことをお伝えしました。

- 生活費はどんなに切り詰めても最低6万円かかる

- 老後貯金の最低額女性1368万、男性は1152万円が必要

- 自身が加入している年金制度を確認する

- シュミレーションをして早めに老後の将来設計をする

- 少額投資をし、貯金額をできるだけ増やしておく

- 少しでも資産価値のありそうなものはこまめに手入れをする

将来に不安のある方は、これらを念頭に置いてあなたに合う方法で実践してみてください。

楽してお金は急に増えませんが、今からでも、塵も積もれば山となります。

老後はゆったりと余裕がある楽しいシニアライフを過ごせるよう、今から少しずつ頑張りましょうね。

コメントを残す